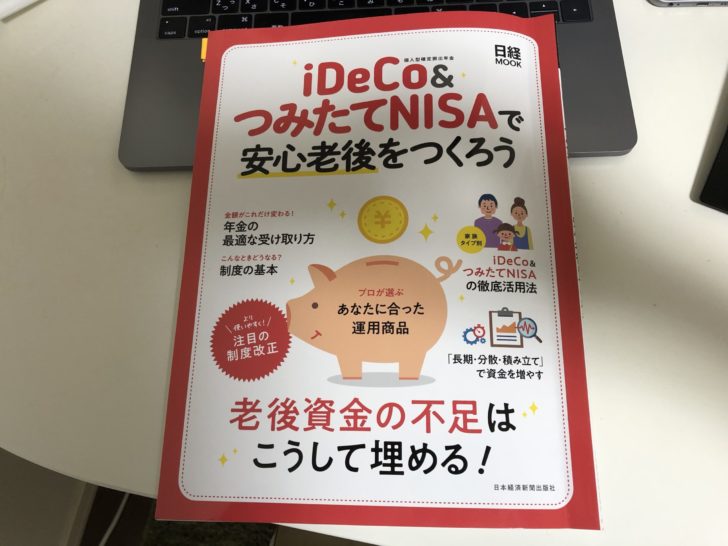

iDeco&つみたてNISAで安心老後をつくろう、日本経済新聞出版社、日経MOOK、2020年1月第一版発行。

付箋数:3

満足度:★★★★

iDeCo(個人型確定拠出)について詳しく知らなかった私だが本書を読んで理解が深まった。

サラリーマンである私はiDeCoにどうすれば加入できるのか知りたくてこの本を読んでみた。

サラリーマンがiDeCoをやるためには

iDeCoを始める前に掛け金限度額(月々いくら投資できるの?)を調べてみた。

会社員の場合、毎月投資できる額が1万2000円〜2万3000円と開きがある。

| 会社員 | 会社に企業年金がない | 月額2万3000円 |

| 企業型確定拠出年金のみ加入 | 月額2万円 | |

| 企業型確定拠出年金と確定給付年金に加入 | 月額1万2000円 | |

| 確定給付年金に加入 | 月額1万2000円 |

ここで私を含め多くのサラリーマンは脱落する。

確定給付年金とは何か分からないからである。

wikipediaで調べてみると以下のように書かれている。

確定給付年金(かくていきゅうふねんきん、DB制度:Defined Benefit Plan)は、給付額が制度資産の利回りに直接基づかず、加入者の勤務期間や給与などの要素に基づく計算式によって規定される年金制度のことである。wikipedia

つまり、運用実績に関わらず社員の勤務期間や給与に基づき会社が支給する企業年金のことだ。

よく年金は3階建と言われている。

1階が国民年金、2階が厚生年金、3階が企業年金である。

企業年金があって確定給付年金が貰えるかどうかは会社によって違う。

なので私は人事部のホームページに行って、貰えるかどうか調べてみた。

私の会社の場合、人事部のページに丁寧にiDeCoのリンクがあり、そこに確定給付年金について

このように書かれていた。

社員は確定給付年金に加入しているため、iDeCoでは月々1万2000円まで積み立てできます。

これが正しいとすると、私の場合、月々1万2000円の積み立てができることになる。

早速SBI証券で書類を取り寄せることにした。

投資の基本は長期&分散投資

さて、少々脱線してしまったが、本の内容を紹介してみようと思う。

この本では、老後の資金を貯めるためにiDeCoや積み立てNISAを推奨している。

投資と言うと、ギャンブルや投機と言われているけどそうではない。

投資の格言がある。

卵を1つのカゴに盛るな

つまり、1つの株式に集中して投資するのではなく市場全体に分散投資せよ、と言う意味だ。

そうすれば個別の株が暴落しても他の株が成長して鶏を産み、追加で利益を生んでくれる。

投資を始めるのなら早ければ早いほど良い。

5年の運用実績と20年の運用実績を比べると、安定して利益が出るのは20年である。

5年だと世界情勢によってはマイナスになるかもしれないが、20年間持ち続けていれば

確実に利益が出るのである。

だから老後のためにiDeCoと積み立てNISAで若いうちから投資信託をコツコツ積み上げよう。

と言うのが趣旨である。

興味のある方はぜひ投資を検討してみよう。